Tiếp theo Báo cáo đánh giá tác động của căng thẳng thương mại Mỹ-Trung đối với nền kinh tế Việt Nam (ngày 13/5/2015), và Báo cáo đánh giá tác động của leo thang chiến tranh thương mại Mỹ-Trung đến thị trường tài chính quốc tế và Việt Nam (ngày 26/5/2019), TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV tiếp tục thực hiện Báo cáo đánh giá khả năng Trung Quốc có phá giá đồng Nhân dân tệ hay không?

Phản ứng của ngân hàng trung ương các nước

Sau khi thông tin về các cuộc đàm phán thương mại Mỹ-Trung không thu được kết quả như kỳ vọng; cuộc chiến tranh thương mại giữa hai nước có xu hướng ngày càng leo thang, đặc biệt là sau khi Tổng thống Mỹ D. Trump đăng trên Twitter (5/5, giờ Mỹ) tuyên bố áp thuế tăng từ 10% lên 25% đối với gần 200 tỷ USD hàng nhập từ Trung Quốc từ ngày 10/5/2019 và các hành động trả đũa của Trung Quốc (áp thuế 8-25% đối với hàng hóa nhập từ Mỹ từ ngày 24/8/2018 và phần còn lại từ 1/6/2019); hầu hết Chính phủ và ngân hàng trung ương (NHTW) các nước đều theo dõi động thái của các bên và biến động của thị trường tài chính toàn cầu; chưa có NHTW nào đưa ra điều chỉnh về tỷ giá, lãi suất, dự trữ bắt buộc...Theo đánh giá của Bloomberg, NHTW các nước (như Trung Quốc, Hàn Quốc, Indonesia) dường như đang cố gắng giữ đồng tiền của mình ổn định và ngăn chặn dòng vốn tháo chạy (capital flight) thay vì đua nhau phá giá để tạo lợi thế cạnh tranh xuất khẩu.

Câu hỏi đặt ra hiện nay là Liệu Trung Quốc có phá giá đồng Nhân dân tệ hay không?TS. Cấn Văn Lực và nhóm nghiên cứu của Viện Đào tạo và Nghiên cứu BIDV cho rằng điều đó cần được xem xét, đánh giá dựa vào những biến động trên thị trường tài chính, tiền tệ và quan điểm của Chính phủ và NHTW Trung Quốc.

Biến động của một số đồng tiền chủ chốt trên thế giới

Từ đầu năm 2019 đến nay (30/5/2019), chỉ số giá trị đồng USD (DXY) đã tăng 2,03% so với các đồng tiền chủ chốt khác; trong khi đó, ngoại trừ đồng Rúp của Nga (RUB), Bath Thái (THB), Peso của Philippines (PHP), Rubi của Indonesia (IDR)… tăng giá so với USD; hầu hết các đồng tiền chủ chốt khác đều giảm giá so với USD (trong đó EUR giảm khoảng -1,65%; KRW giảm -7,03%, TWD giảm -3,46%, CNY giảm -0,46%; VND giảm -1,05%...).

Hình 1: Biến động chỉ số đồng USD (DXY) và một số đồng tiền khác (%, 1/1-30/5/2019)

Tính riêng trong tháng 5/2019, chỉ số tiền tệ 25 thị trường mới nổi (MSCI currency) giảm -1,2%, là mức biến động mạnh nhất kể từ tháng 8/2018 đến nay; trong đó, một số đồng tiền mất giá mạnh so với USD là GBP (-3,09%), CNY (-2,66%), KRW (-3,1%), TWD (-2,32%), AUD (-1,7%), MYR (-1,45%), SGD (-1,37%), IDR (-1,42%)…; trong bối cảnh đó, VND mất giá -0,67% so với USD là mức thấp và là điều có thể hiểu được.

Diễn biến đồng Nhân dân tệ (CNY) từ đầu năm đến nay

Từ đầu năm đến cuối tháng 4/2019 (trừ nửa đầu tháng 2), đồng CNY biến động với biên độ hẹp và tăng giá, chủ yếu phụ thuộc vào tình hình tài chính quốc tế, cũng như tình hình kinh tế của Trung Quốc. Tuy nhiên, sau khi có những động thái mới từ phía Mỹ về thỏa thuận thương mại, đồng CNY có xu hướng giảm giá nhanh.

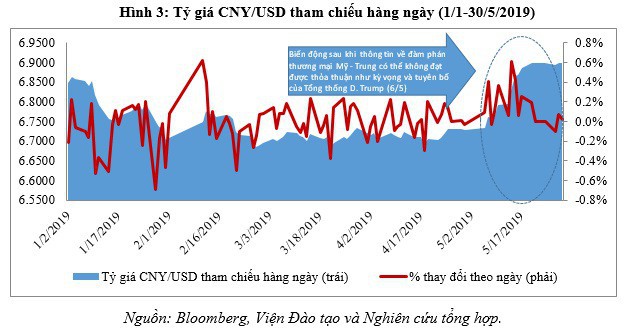

Tỷ giá tham chiếu hàng ngày CNY/USD được công bố bởi NHTW Trung Quốc (Hình 3) đã tăng nhanh (có nghĩa là đồng CNY mất giá) trong tháng 2, đặc biệt là trong 3 tuần đầu tháng 5, sau khi thông tin về đàm phán thương mại Mỹ-Trung có thể không đạt được thỏa thuận như kỳ vọng và tuyên bố của Tổng thống D. Trump (ngày 6/5) về việc tăng mức thuế từ 10% lên 25% đối với hàng hóa trị giá khoảng 200 tỷ USD nhập từ Trung Quốc, hiệu lực từ 12h00 ngày 10/5 (giờ Mỹ); đồng CNY đã mất giá -0,4% vào ngày 7/5 (thứ Ba); tiếp tục mất giá -0,37% ngày 10/5 (thứ Sáu), -0,6% ngày 14/5 (thứ Ba) và -0,07% ngày 28/5.

Tương tự, tỷ giá giao ngay CNY/USD trên thị trường tài chính Thượng Hải, Trung Quốc đại lục (on-shore) cũng trong xu hướng tăng nhanh, trong một số ngày đồng CNY có mất giá mạnh (-0,46% ngày 6/5; -0,66% ngày 9/5 và -0,82% ngày 13/5). Tỷ giá CNY/USD tại thị trường tài chính quốc tế Hong Kong (offshore) tăng 2,45% từ đầu tháng 5 đến nay; theo đó, đồng CNY đã giảm giá ở mức thấp nhất kể từ thời điểm 21/12/2018.

Trên thị trường quốc tế, trong giai đoạn 6/5-30/5/2019, với việc CNY bị giảm giá đồng loạt so với các đồng tiền trong rổ tiền tệ khi giao dịch trên thị trường (ngoại trừ tăng giá 1,3% so với đồng NZD); với mức biến động vào khoảng 0-3% (ví dụ, giảm giá 3% so với JPY, 2% so với EUR, USD, HKD…) đã tác động tới tỷ giá trung tâm CNY của Trung Quốc theo chiều hướng tăng. Hiện mức giảm giá của đồng CNY khoảng -2,66% trong tháng 5 cũng là khá phù hợp khi nhóm đồng tiền EUR, GBP, SGD, MYR, AUD, RUB, HKD, NZD chiếm tỷ trọng gần 60% trong rổ tiền tệ tính tỷ giá CNY đều mất giá nhiều so với USD, trong khi chỉ có đồng USD và JPY (chiếm tỷ trọng khoảng 40%) tăng giá nhẹ.

Một số nhận định và gợi ý đối với Việt Nam

Trong tháng 5/2019, CNY mất giá so với USD (2,66%) chủ yếu là 3 lý do chính: (i) căng thẳng thương mại leo thang trong khi Trung Quốc đang được cho là ở thế yếu hơn trong đàm phán thương mại với Mỹ khiến NĐT e ngại và bán ra CNY, (ii) các đồng tiền chủ chốt trong rổ tiền tệ tính tỷ giá CNY mất giá (như nêu trên), và (iii) vấn đề nội tại của kinh tế Trung Quốc như đà tăng trưởng chậm lại do cả đầu tư và tiêu dùng đều giảm, trong khi rủi ro bất động sản và nợ vẫn ở mức cao...). Thực tế này ảnh hưởng đến tâm lý các nhà đầu tư và doanh nghiệp tại Trung Quốc cùng như trên thị trường quốc tế. Như vậy, lý do chính khiến đồng CNY mất giá trong tháng 5 vừa qua là do yếu tố thị trường chứ không phải NHTW Trung Quốc cố ý can thiệp.

Ngoài ra, trên cơ sở định hướng điều hành nhất quán là giữ ổn định giá trị đồng CNY và từ kinh nghiệm điều hành giai đoạn trước (năm 2015, NHTW Trung Quốc phá giá mạnh đồng CNY dẫn đến dòng vốn chảy mạnh ra ngoài và khủng hoảng trên TTCK Trung Quốc; năm 2017 có những thời điểm NHTW Trung Quốc phải bán ngoại tệ để ổn định thị trường), dự báo NHTW nước này sẽ "can thiệp" tỷ giá ở mức độ nhất định; bởi nếu CNY tiếp tục mất giá thêm, có khả năng xảy ra trường hợp rút vốn mạnh (capital flight), gây ảnh hưởng đến thị trường tài chính nước này; đồng thời, Trung Quốc sẽ có khả năng bị Mỹ và các nước khác cáo buộc là "thao túng tiền tệ" - một cáo buộc bất lợi mà Chính phủ nước này không hề mong muốn trong giai đoạn đang quốc tế hóa đồng CNY.

Theo đó, Chính phủ Trung Quốc khá tự tin về khả năng ổn định đồng CNY, trong đó Thống đốc NHTW Trung Quốc Yi Gang tự tin trong việc giữ CNY ổn định ở mức "hợp lý và cân bằng". Trước đó, ông Quách Thụ Thành - Chủ tịch Ủy ban Quản lý ngân hàng Trung Quốc cũng cảnh báo các nhà đầu tư bán khống đồng CNY sẽ chịu thiệt hại lớn.

Tuy nhiên, theo Bloomberg, một số chuyên gia nhận định, trong trường hợp tỷ giá CNY mất giá mạnh so với USD, Trung Quốc có thể can thiệp, có thể bán trái phiếu kho bạc Mỹ đang nắm giữ để hỗ trợ đồng CNY (như đã từng làm trong quá khứ giai đoạn cuối 2016, đầu 2017 - Trung Quốc đã bán 188 tỷ USD trái phiếu khi đồng CNY giảm gần 7%, tương đương với 15% tổng lượng trái phiếu kho bạc Mỹ nắm giữ tại thời điểm đó).

Với diễn biến như trên, theo nhóm tác giả của BIDV, trong ngắn hạn, dự báo giá trị đồng CNY sẽ không giảm sâu thêm nhiều nữa nếu cuộc chiến thương mại không leo thang và không căng thẳng hơn, không có biến động bất thường.

Trong trung hạn, tỷ giá CNY/USD trên thị trường quốc tế nhiều khả năng khó vượt quá mức 7 CNY/USD - mức được coi là "làn ranh đỏ", là mức tâm lý - nếu vượt qua mức này có ảnh hưởng rất lớn đến tâm lý các NĐT, vì ngưỡng này chưa bị vượt qua trong 11 năm qua) (12h00 trưa ngày 31/5/2019 giờ Việt Nam, tỷ giá này ở mức 6,9074 CNY/USD). Khi đó, hệ lụy đối với thị trường tài chính, tiền tệ Trung Quốc và thị trường tài chính thế giới có thể rất khó lường, khó có thể định lượng được. Citibank dự đoán khi đó khả năng bán tháo chứng khoán Trung Quốc có thể xảy ra, dẫn đến các chỉ số chứng khoán lớn trên thế giới sẽ theo đà giảm mạnh. Khi đó, NHTW Trung Quốc sẽ can thiệp nhằm bình ổn thị trường theo phương châm điều hành như phân tích ở trên.

Tóm lại, TS. Cấn Văn Lực và các tác giả thuộc Viện Đào tạo và Nghiên cứu BIDV tin rằng, khả năng Trung Quốc phá giá CNY là không cao, với 3 lý do chính: (i) lo ngại sự rút vốn mạnh (capital flight) như đã xảy ra trong năm 2015, (ii) Trung Quốc không muốn bị cho là thao túng tiền tệ, gây căng thăng thêm trong cuộc chiến thương mại, và (iii) Trung Quốc vẫn kiên định tiến trình quốc tế hóa đồng CNY. Trên thực tế, ngày 25/5/2019, Mỹ đã công bố báo cáo về chính sách tiền tệ quốc tế, trong đó khẳng định không có quốc gia nào thao túng tiền tệ, mà chủ yếu ở dạng "nghi vấn".

Căng thẳng thương mại Mỹ-Trung có thể dẫn tới những biến động lớn trên thị trường ngoại hối quốc tế. Theo đó, giá trị đồng USD có xu hướng tăng lên (một phần là do kinh tế Mỹ vẫn khá ổn), trong khi giá trị đồng CNY và một số đồng tiền khu vực giảm như nêu trên. Mặc dù thị trường ngoại hối Việt Nam về cơ bản ổn định (do quan hệ cung-cầu cơ bản ổn, thanh khoản thị trường tương đối dồi dào, dự trữ ngoại hối tiếp tục tăng...), nhưng những biến động mạnh trên thị trường ngoại hối quốc tế có tác động nhất định tới tỷ giá USD/VND.

Với Việt Nam, ngày 25/5/2019, theo Bloomberg, Mỹ đã không "gắn mác" Việt Nam là một quốc gia thao túng tỷ giá đồng nội tệ, dựa trên cơ sở các dữ liệu mới mà Việt Nam cung cấp cho Bộ Tài chính Mỹ. Đây là một thông tin tích cực đối với Việt Nam khi trong bản báo cáo mới nhất, số quốc gia bị Mỹ đưa vào diện tình nghi thao túng tỷ giá đã tăng lên 20 nước từ con số 12 trước đó. Các cơ quan quản lý tại Việt Nam cần tiếp tục theo dõi sát sao diễn biến của căng thẳng thương mại cũng như các chỉ số trên thị trường tài chính, tiền tệ Mỹ, Trung Quốc và Việt Nam nhằm có phản ứng linh hoạt, kịp thời.

Về trung và dài hạn, tỷ giá USD/VND sẽ tùy thuộc chủ yếu vào các yếu tố vĩ mô như tăng trưởng GDP, trạng thái cán cân thanh toán tổng thể, cán cân thương mại, thu hút FDI, giá vàng... và sự quản lý sát sao, cũng như động thái phù hợp của NHNN. Tuy nhiên, do cơ chế quản lý tỷ giá trung tâm của Việt Nam được dựa trên một rổ tiền tệ (gồm 8 loại tiền chủ chốt như USD, EUR, JPY, CNY, SGD...) trong khi kim ngạch thương mại giữa Việt Nam và Trung Quốc chiếm khoảng 23% tổng kim ngạch xuất nhập khẩu năm 2018, nên trong trường hợp đồng CNY bị mất giá thì VND cũng chịu áp lực giảm giá không nhỏ.

Nhóm tác giả đưa ra kết luận, mặc dù khả năng Trung Quốc phá giá đồng CNY là không cao, song bài toán tỷ giá đã trở nên phức tạp hơn (một phần là do yếu tố tâm lý), đòi hỏi Chính phủ, các Bộ, ngành, doanh nghiệp, định chế tài chính phải theo dõi sát sao diễn biến chiến tranh thương mại, biến động trên thị trường tài chính - tiền tệ quốc tế; từ đó đưa ra các kịch bản phù hợp và ứng xử, can thiệp kịp thời, linh hoạt, chủ động.

Đồng thời, chú trọng tăng khả năng chống chịu của nền kinh tế, của thị trường tài chính - tiền tệ với các cú sốc bên ngoài thông qua việc đẩy nhanh xử lý những tồn tại, tăng các gối đệm như dự trữ ngoại hối, an toàn vốn cùng với việc tích cực dùng các công cụ quản lý rủi ro tỷ giá, lãi suất, phái sinh tài chính... nhằm tận dụng cơ hội, giảm thiểu rủi ro đối với nền kinh tế Việt Nam nói chung và thị trường tài chính - tiền tệ nói riêng. Cuối cùng, Việt Nam cũng cần theo dõi, bám sát diễn tiến động thái của Bộ Tài chính Mỹ để phối hợp thông tin, tránh bị đưa vào diện thao túng tiền tệ, gây bất lợi cho Việt Nam.

TS. Cấn Văn Lực và Nhóm tác giả thuộc Viện Đào tạo và Nghiên cứu BIDV

Không có nhận xét nào:

Đăng nhận xét