Bộ Tài chính nghiêng về phương án tính thuế TNCN theo 5 bậc, trong đó những người có thu nhập tính thuế dưới 10 triệu đồng sẽ giữ nguyên mức thuế hiện hành, còn thu nhập cao hơn mức chịu thuế có thể sẽ thay đổi.

Bộ Tài chính mới đây đã chuyển hồ sơ dự thảo Luật sửa đổi 6 luật về thuế để Bộ Tư pháp thẩm định trước khi báo cáo Thủ tướng xem xét trình Quốc hội vào năm 2018. Trong đó, Bộ Tài chính đề xuất sửa đổi, bổ sung Luật thuế thu nhập cá nhân (TNCN) với 2 kịch bản tính thuế đối với thu nhập tiền lương và tiền công.

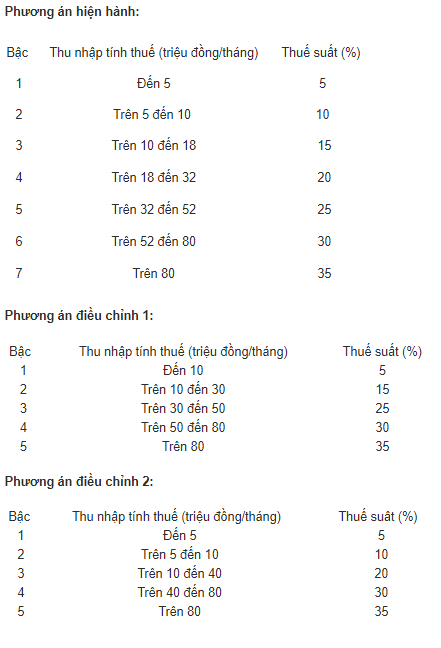

Theo đó, với cả 2 phương án, số bậc tính thuế sẽ đều giảm từ 7 bậc hiện hành xuống 5 bậc, tuy nhiên bậc tính thuế và mức chịu thuế lại khác nhau.

Với phương án 1, cá nhân có thu nhập chịu thuế từ 10 triệu đồng trở xuống sẽ chịu thuế TNCN 5% (gộp bậc 1 và bậc 2 hiện hành).

Theo tính toán của Bộ Tài chính, với phương án này, những người có thu nhập tính thuế dưới 5 triệu sẽ giữ nguyên mức thuế TNCN phải nộp, trong khi người có thu nhập tính thuế trên 5 triệu đồng sẽ được giảm thuế TNCN.

Ví dụ, cá nhân có thu nhập tính thuế 10 triệu đồng /tháng sẽ được giảm 250.000 đồng/ tháng; cá nhân có thu nhập tính thuế 30 triệu đồng/tháng sẽ được giảm 850.000 đồng/ tháng; cá nhân có thu nhập tính thuế 40 triệu đồng/tháng sẽ được giảm 750.000 đồng/ tháng; cá nhân có thu nhập tính thuế 80 triệu đồng sẽ được giảm 650.000 đồng/tháng...

Ví dụ, cá nhân có thu nhập tính thuế 10 triệu đồng /tháng sẽ được giảm 250.000 đồng/ tháng; cá nhân có thu nhập tính thuế 30 triệu đồng/tháng sẽ được giảm 850.000 đồng/ tháng; cá nhân có thu nhập tính thuế 40 triệu đồng/tháng sẽ được giảm 750.000 đồng/ tháng; cá nhân có thu nhập tính thuế 80 triệu đồng sẽ được giảm 650.000 đồng/tháng...Bộ Tài chính đề xuất 2 phương án thay đổi cách tính thuế thu nhập cá nhân

Theo Bộ Tài chính, với phương án này, số thu ngân sách sẽ giảm khoảng 1.300 tỷ đồng, cùng với đó nhiều ý kiến cho rằng việc sửa biểu thuế theo phương án này sẽ có lợi cho người giàu, còn cá nhân có thu nhập thấp không có lợi.

Do vậy, Bộ Tài chính đề xuất phương án 2. Theo đó bậc 1 (thu nhập tính thuế đến 5 triệu đồng) và bậc 2 (5-10 triệu đồng) mức thuế sẽ giữ nguyên hiện hành (5% và 10%). Bậc 3 (từ 10-40 triệu đồng), áp thuế 20%; Bậc 4 (từ 40 triệu đến 80 triệu đồng), áp mức thuế 30%; Bậc 5 (trên 80 triệu đồng) áp mức thuế 35%.

Với phương án này, theo Bộ Tài chính cá nhân có thu nhập từ bậc 3 trở lên sẽ tăng thuế so với hiện tại nhưng mức tăng thêm so với thu nhập của người có thu nhập cao không lớn. Ví dụ nếu cá nhân có thu nhập tính thuế 15 triệu đồng/tháng sẽ nộp thêm 250.000 đồng/tháng. Cá nhân có thu nhập tính thuế 30 triệu đồng/tháng sẽ nộp thêm 400.000 đồng/tháng. Cá nhân có thu nhập tính thuế 50 triệu đồng/tháng sẽ nộp thêm 500.000 đồng/tháng... Như vậy, tổng số thu ngân sách ước tăng khoảng 500 tỷ đồng.

Sau đây là bảng so sánh các phương án tính thuế TNCN:

Không có nhận xét nào:

Đăng nhận xét