Tiền lương tháng đóng BHXH sau điều chỉnh của từng năm bằng tổng tiền lương tháng đóng BHXH của từng năm nhân với mức điều chỉnh tiền lương đã đóng BHXH của năm tương ứng.

Liên quan đến vấn đề điều chỉnh tiền lương và thu nhập tính đóng BHXH năm 2018, Bộ LĐ-TB-XH đã ban hành Thông tư 32/2017/TT-BLĐTBXH hướng dẫn thực hiện. Theo ông Lê Đình Quảng, Phó trưởng Ban Quan hệ lao động Tổng LĐLĐ Việt Nam, đối tượng điều chỉnh tiền lương đã đóng BHXH theo quy định tại Khoản 1 và Khoản 2, Điều 10, Nghị định số 115/2015/NĐ-CP bao gồm:

- NLĐ thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định bắt đầu tham gia BHXH từ ngày 1/1/2016 trở đi, hưởng BHXH một lần hoặc bị chết mà thân nhân được hưởng trợ cấp tuất một lần trong thời gian từ ngày 1-1-2018 đến ngày 31-12-2018.

- NLĐ đóng BHXH theo chế độ tiền lương do người sử dụng lao động (NSDLĐ) quyết định, hưởng lương hưu, trợ cấp một lần khi nghỉ hưu, BHXH một lần hoặc bị chết mà thân nhân được hưởng trợ cấp tuất một lần trong thời gian từ ngày 1-1-2018 đến ngày 31-12-2018.

Riêng đối tượng điều chỉnh thu nhập tháng đã đóng BHXH theo quy định tại Khoản 2, Điều 4, Nghị định 134/2015/NĐ-CP là người tham gia BHXH tự nguyện hưởng lương hưu, trợ cấp một lần khi nghỉ hưu, BHXH một lần hoặc bị chết mà thân nhân được hưởng trợ cấp tuất một lần trong thời gian từ ngày 1-1-2018 đến ngày 31-12-2018.

Tiền lương tháng đóng BHXH đối với đối tượng quy định tại Khoản 1, Điều 1, Thông tư này được điều chỉnh theo công thức: Tiền lương tháng đóng BHXH sau điều chỉnh của từng năm = Tổng tiền lương tháng đóng BHXH của từng năm x Mức điều chỉnh tiền lương đã đóng BHXH của năm tương ứng.

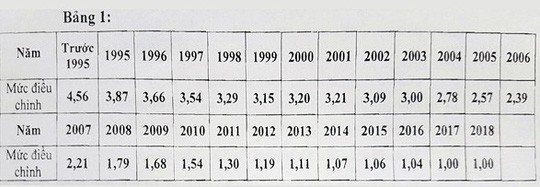

Trong đó, mức điều chỉnh tiền lương đã đóng BHXH của năm tương ứng được thực hiện theo Bảng 1 dưới đây:

Đối với NLĐ vừa có thời gian đóng BHXH thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định vừa có thời gian đóng BHXH theo chế độ tiền lương do NSDLĐ quyết định, thì tiền lương tháng đóng BHXH đối với NLĐ bắt đầu tham gia BHXH theo chế độ tiền lương do Nhà nước quy định từ ngày 1-1-2016 trở đi và tiền lương tháng đã đóng BHXH theo chế độ tiền lương do người SDLĐ quyết định được điều chỉnh theo quy định tại Khoản 1, Điều này.

Thu nhập tháng đã đóng BHXH đối với đối tượng quy định tại Khoản 2, Điều 1, Thông tư này được điều chỉnh theo công thức sau: Thu nhập tháng đóng BHXH tự nguyện sau điều chỉnh của từng năm = Tổng thu nhập tháng đóng BHXH của từng năm x Mức điều chỉnh thu nhập tháng đã đóng BHXH của năm tương ứng.

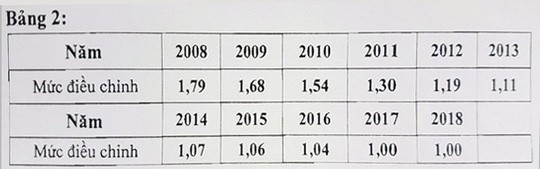

Trong đó, mức điều chỉnh thu nhập tháng đã đóng BHXH của năm tương ứng được thực hiện như sau:

Đối với NLĐ vừa có thời gian đóng BHXH bắt buộc vừa có thời gian đóng BHXH tự nguyện, thì thu nhập tháng đã đóng BHXH tự nguyện được điều chỉnh theo quy định tại Khoản 1 Điều này, tiền lương tháng đã đóng BHXH bắt buộc được điều chỉnh theo quy định tại Điều 10 Nghị định 115/2015/NĐ-CP và Điều 2 Thông tư này.

Mức bình quân tiền lương và thu nhập tháng đã đóng BHXH làm căn cứ tính hưởng lương hưu, trợ cấp một lần khi nghỉ hưu, BHXH một lần và trợ cấp tuất một lần được tính theo quy định tại Khoản 4, Điều 11, Nghị định 115/2015/NĐ-CP và Khoản 4, Điều 5, Nghị định 134/2015/NĐ-CP.

Thông tư có hiệu lực từ ngày 15-2-2018; các quy định tại Thông tư áp dụng từ ngày 1-1-2018.

Không có nhận xét nào:

Đăng nhận xét